Taxas de juro e utilização de papel-moeda

Por que o próprio Estado não assume o comando e dirige toda a economia instituindo a propriedade pública?

O capital financeiro sempre se opôs à utilização de medidas orçamentais para estimular uma economia. Isto acontece porque este estímulo orçamental mina a legitimidade social do capitalismo – e especialmente aquele segmento dele que constitui o mundo da finança e que está povoado com "investidores inúteis" ("functionless investors") nas palavras de Keynes ou "cortadores de cupões" nas palavras de Lenine, ou seja, de entidades que não desempenham qualquer papel no processo de produção. Se a intervenção do Estado chegar a ser vista como necessária para estimular a economia, então pode-se levantar a seguinte questão na mente do público: por que necessitamos nós destas entidades? Por que o próprio Estado não assume o comando e dirige toda a economia instituindo a propriedade pública?

O receio de que esta questão seja levantada faz com que o capital financeiro se oponha à intervenção orçamental e apoie apenas aquela intervenção do Estado que não destrua a mística do capital – e do capital financeiro em particular. Ele só quer aquela forma de intervenção estatal de estímulo à economia que promova o "incentivo a investir" dos capitalistas, ou que opere através da redução do custo do crédito para os capitalistas.

É por esta razão que o capital financeiro prefere antes a utilização da política monetária para reviver uma economia capitalista do que a utilização da política orçamental. E uma vez que na actual era da globalização temos capital financeiro que é internacional a confrontar-se com Estados que são Estados-nação, os últimos quer queiram quer não têm de aceder às exigências da finança, razão pela qual a maior parte dos países têm mesmo legislações de "responsabilidade orçamental" que descartam um estímulo orçamental, ao passo que a política monetária desfruta de centralidade por toda a parte.

Contudo, na actual crise capitalista levanta-se uma situação peculiar. Apesar de as taxas de juro na maior parte dos países avançados terem sido empurradas para quase zero, tão sombria tem sido a perspectiva dos capitalistas sobre o crescimento da procura que muito pouco investimento tem surgido e, portanto, a crise continua a persistir. E ainda assim, ao invés de aceitar a necessidade de estímulo orçamental na presente conjuntura, porta-vozes da finança têm argumentado que se deveria perseverar na política monetária, mas que as taxas de juro deveriam ser conduzidas para abaixo de zero para ressuscitar o sistema.

Taxas de juro negativas, entretanto, exigem duas coisas, uma das quais é fácil de alcançar mas a outra não. Os bancos têm acesso a fundos de duas maneiras: a partir de depósitos feitos pelo público e de empréstimos feitos pelo banco central. Se houver taxas de juro negativas nos créditos concedidos eles terão de ter acesso a fundos com taxas ainda mais negativas (de outro modo não teriam lucros). Agora, os bancos centrais podem cobrar taxas de juro negativas aos bancos sobre os empréstimos que eles fazem; isso é uma questão de decisão política. E em países onde s bancos centrais sã de propriedade do Estado (como na Índia, por exemplo) e os lucros do banco central simplesmente acrescentam-se ao orçamento do governo, quaisquer perdas incorridas pelo banco central através da cobrança de taxas de juro negativas, pelo menos sobre certos tipos de empréstimos feitos a bancos, saem consequentemente do orçamento. (Isto só ilustra incidentalmente que a oposição do capital financeiro é a meios orçamentais de estímulo directo à economia, não à colocação do orçamento ao serviço do capital).

O Banco Central Europeu desde há algum tempo tem estado a cobrar taxas de juro negativas sobre empréstimos a bancos que posteriormente os usam para certas espécies específicas de desembolso creditício. Embora isto mal tenha qualquer impacto para reviver a economia, o próprio facto da sua instituição mostra que taxas de juro negativas neste sentido não são difíceis de alcançar.

Mas se taxas de juro negativas tiverem de ser cobradas mais amplamente sobre o crédito bancário, então deve haver taxas de juro negativas também sobre depósitos bancários. Contudo, levanta-se aqui um obstáculo: por que deveria alguém depositar papel-moeda (cash) nos bancos se tais depósitos produzem taxas de juro negativas? Seria melhor aferrar-se ao próprio papel-moeda do que colocá-lo em bancos que dão taxas de juro negativas.

Na verdade, manter papel-moeda traz algum risco, de roubo ou de perda por outros modos, que os depósitos bancários evitam (excepto em situações em que os próprios bancos correm o risco de falência); mas isto pode levar as pessoas a aceitarem no máximo uma taxa de juro muito pequena sobre o depósito a fim de compensar tal risco. Portanto, de modo geral pode-se dizer que o papel-moeda pode ter uma taxa de juro de quase zero, de modo que se depósitos bancários produzissem taxas negativas então ninguém manteria depósitos bancários. Dito de modo diferente, a utilização de papel-moeda estabelece um piso em zero para as taxas de depósito bancário – e isto descarta taxas negativas de concessão de empréstimos pelos bancos, as quais economistas conservadores, reflectindo a oposição do capital financeiro ao estímulo orçamental, acabaram por aceitar como sendo necessárias para o ressuscitar do capitalismo.

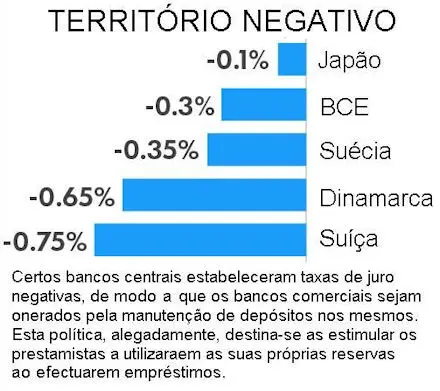

A dificuldade de ter taxas de juro negativas sobre depósitos bancários é ilustrada pelo caso da Suécia. Enquanto bancos suecos introduziram taxas negativas sobre depósitos, o governo sueco permite pagamentos por conta (advance tax payments) sobre os quais dá uma pequena taxa de juro positiva (cerca de meio por cento). Devido a isto há um súbito inchaço da receita fiscal do governo sueco, com a qual ele não sabe bem o que fazer. As pessoas simplesmente comutaram da manutenção de depósitos bancários para a manutenção de direitos sobre o governo na forma de pagamentos antecipados. E uma vez que todo o objectivo de ter taxas de depósito negativas é permitir aos bancos, onde tais depósitos se acumulam, emprestar também a taxas negativas a fim de estimular o investimento na economia, se os próprios depósitos encolhem então este objectivo é claramente derrotado.

O caso sueco apenas ilustra a questão mais geral, nomeadamente que taxas de depósito negativas, e portanto taxas de concessão de empréstimo negativas pelo bancos numa escala generalizada, são impossíveis na medida em que meios alternativos de manter poder de compra que rendam uma taxa não negativa estejam disponíveis. Mesmo se pagamentos antecipados de impostos ao governo, atraindo alguma taxa positiva, não existissem, a simples manutenção de papel-moeda que produz uma taxa zero, impediria qualquer reviver da economia através de um regime de taxas de depósito negativas.

Assim, alguns economistas conservadores começaram agora a argumentar em favor de uma abolição conjunta do papel-moeda. Proeminente entre eles está um economista de Harvard, Kenneth Rogoff, que foi em tempos economista chefe do FMI e que escreveu um livro chamado A maldição do papel-moeda (The Curse of Cash) a argumentar precisamente isto. Ele naturalmente não está a pedir uma abolição do papel-moeda do dia para a noite; encara isto como algo que deveria ocorrer ao longo de um período de tempo razoavelmente prolongado. Mas a razão porque isto deveria ocorrer, segundo ele, não é apenas a que é avançada habitualmente, inclusive pelo governo indiano, nomeadamente que a abolição do papel-moeda elimina transacções não registadas e portanto reduz o âmbito do "dinheiro negro". Uma importante razão, além desta, é que torna possíveis as taxas negativas. Se o papel-moeda for simplesmente eliminado do sistema e toda a gente for forçada a manter e transaccionar em depósitos bancários, então taxas de depósito negativas podem ser impostas ao povo sem que este seja capaz de fazer algo acerca disto.

Deveriam ser notados três pontos quanto a este argumento. O primeiro é o seu autoritarismo absoluto. O que equivale a dizer é que para ressuscitar a economia capitalista de hoje deve ocorrer uma comutação maciça da distribuição do rendimento da generalidade do povo para os capitalistas, de modo que estes últimos sejam "induzidos" a fazer investimentos. Não só devemos nós ter capitalistas, e investimento pelos capitalistas, como único meio de estimular a economia (e não o gasto público), como também, para fazer com que os capitalistas empreendam tal investimento, o povo tem de suportar seja qual for o sofrimento necessário na forma de perdas de rendimento!

Isto é reificação com uma vingança. A abolição do papel-moeda é advogada no "interesse social", isto é, para a melhoria das condições do povo. Para a sua própria "melhoria", portanto, o povo, de acordo com este argumento, deve fazer seja quais forem os sacrifícios necessários, de modo a que o reino dos capitalistas permaneça imperturbável e incontestável.

O segundo ponto é que, mesmo com taxas de juro negativas, hoje é improvável qualquer ressurreição da economia capitalista mundial. Uma vez que o capitalismo moderno é dominado pelos oligopólios, os quais investem só de acordo com o crescimento esperado do mercado e cujo investimento é insensível à taxa de juro, enquanto o mercado permanecer estagnado (precisamente por causa desta crise) muito pouco investimento ocorreria, mesmo se houvesse um rebaixamento da taxa de juro até à região negativa – e este mesmo facto perpetuaria a crise.

O terceiro ponto a notar é que mesmo a abolição do papel-moeda não pressionará as taxas de juro para a região negativa. Isto acontece porque haveria outros meios que seriam utilizados se o papel-moeda se tornasse indisponível, os quais partilham com o papel-moeda a propriedade de terem muito poucos "custos financeiros" ("carrying costs"), isto é, cujo valor em relação ao seu volume é enorme (de modo que o custo de armazenagem é mínimo), e que não sofrem muito desgaste devido à armazenagem. Um dos tais meios óbvios é o ouro e se se procura que o papel-moeda seja abolido então as pessoas simplesmente comutarão para ouro – o qual, tal como o papel-moeda, tem virtualmente uma taxa de juro zero se o poder de compra for mantido nessa forma e que portanto impõe um mínimo de zero para a taxa de depósito bancário.

A espécie humana começou a sua jornada no âmago da moeda inicialmente através da utilização do ouro. É irónico que hoje, sob a mais avançada forma de capitalismo, estejam a ser feitas exigências que só nos empurrariam de volta para trás, para a era da moeda-ouro.

[O original encontra-se em peoplesdemocracy.in]

-------------------------------------------------------------------------------------------------

Nota da Fundación Bautista Álvarez, editora do dixital Terra e Tempo: As valoracións e opinións contidas nos artigos das nosas colaboradoras e dos nosos colaboradores -cuxo traballo desinteresado sempre agradeceremos- son da súa persoal e intransferíbel responsabilidade. A Fundación e mais a Unión do Povo Galego maniféstanse libremente en por elas mesmas cando o consideran oportuno. Libremente, tamén, os colaboradores e colaboradoras de Terra e Tempo son, por tanto, portavoces de si proprios e de máis ninguén.

O capital financeiro sempre se opôs à utilização de medidas orçamentais para estimular uma economia. Isto acontece porque este estímulo orçamental mina a legitimidade social do capitalismo – e especialmente aquele segmento dele que constitui o mundo da finança e que está povoado com "investidores inúteis" ("functionless investors") nas palavras de Keynes ou "cortadores de cupões" nas palavras de Lenine, ou seja, de entidades que não desempenham qualquer papel no processo de produção. Se a intervenção do Estado chegar a ser vista como necessária para estimular a economia, então pode-se levantar a seguinte questão na mente do público: por que necessitamos nós destas entidades? Por que o próprio Estado não assume o comando e dirige toda a economia instituindo a propriedade pública?

O receio de que esta questão seja levantada faz com que o capital financeiro se oponha à intervenção orçamental e apoie apenas aquela intervenção do Estado que não destrua a mística do capital – e do capital financeiro em particular. Ele só quer aquela forma de intervenção estatal de estímulo à economia que promova o "incentivo a investir" dos capitalistas, ou que opere através da redução do custo do crédito para os capitalistas.

É por esta razão que o capital financeiro prefere antes a utilização da política monetária para reviver uma economia capitalista do que a utilização da política orçamental. E uma vez que na actual era da globalização temos capital financeiro que é internacional a confrontar-se com Estados que são Estados-nação, os últimos quer queiram quer não têm de aceder às exigências da finança, razão pela qual a maior parte dos países têm mesmo legislações de "responsabilidade orçamental" que descartam um estímulo orçamental, ao passo que a política monetária desfruta de centralidade por toda a parte.

Contudo, na actual crise capitalista levanta-se uma situação peculiar. Apesar de as taxas de juro na maior parte dos países avançados terem sido empurradas para quase zero, tão sombria tem sido a perspectiva dos capitalistas sobre o crescimento da procura que muito pouco investimento tem surgido e, portanto, a crise continua a persistir. E ainda assim, ao invés de aceitar a necessidade de estímulo orçamental na presente conjuntura, porta-vozes da finança têm argumentado que se deveria perseverar na política monetária, mas que as taxas de juro deveriam ser conduzidas para abaixo de zero para ressuscitar o sistema.

Taxas de juro negativas, entretanto, exigem duas coisas, uma das quais é fácil de alcançar mas a outra não. Os bancos têm acesso a fundos de duas maneiras: a partir de depósitos feitos pelo público e de empréstimos feitos pelo banco central. Se houver taxas de juro negativas nos créditos concedidos eles terão de ter acesso a fundos com taxas ainda mais negativas (de outro modo não teriam lucros). Agora, os bancos centrais podem cobrar taxas de juro negativas aos bancos sobre os empréstimos que eles fazem; isso é uma questão de decisão política. E em países onde s bancos centrais sã de propriedade do Estado (como na Índia, por exemplo) e os lucros do banco central simplesmente acrescentam-se ao orçamento do governo, quaisquer perdas incorridas pelo banco central através da cobrança de taxas de juro negativas, pelo menos sobre certos tipos de empréstimos feitos a bancos, saem consequentemente do orçamento. (Isto só ilustra incidentalmente que a oposição do capital financeiro é a meios orçamentais de estímulo directo à economia, não à colocação do orçamento ao serviço do capital).

O Banco Central Europeu desde há algum tempo tem estado a cobrar taxas de juro negativas sobre empréstimos a bancos que posteriormente os usam para certas espécies específicas de desembolso creditício. Embora isto mal tenha qualquer impacto para reviver a economia, o próprio facto da sua instituição mostra que taxas de juro negativas neste sentido não são difíceis de alcançar.

Mas se taxas de juro negativas tiverem de ser cobradas mais amplamente sobre o crédito bancário, então deve haver taxas de juro negativas também sobre depósitos bancários. Contudo, levanta-se aqui um obstáculo: por que deveria alguém depositar papel-moeda (cash) nos bancos se tais depósitos produzem taxas de juro negativas? Seria melhor aferrar-se ao próprio papel-moeda do que colocá-lo em bancos que dão taxas de juro negativas.

Na verdade, manter papel-moeda traz algum risco, de roubo ou de perda por outros modos, que os depósitos bancários evitam (excepto em situações em que os próprios bancos correm o risco de falência); mas isto pode levar as pessoas a aceitarem no máximo uma taxa de juro muito pequena sobre o depósito a fim de compensar tal risco. Portanto, de modo geral pode-se dizer que o papel-moeda pode ter uma taxa de juro de quase zero, de modo que se depósitos bancários produzissem taxas negativas então ninguém manteria depósitos bancários. Dito de modo diferente, a utilização de papel-moeda estabelece um piso em zero para as taxas de depósito bancário – e isto descarta taxas negativas de concessão de empréstimos pelos bancos, as quais economistas conservadores, reflectindo a oposição do capital financeiro ao estímulo orçamental, acabaram por aceitar como sendo necessárias para o ressuscitar do capitalismo.

A dificuldade de ter taxas de juro negativas sobre depósitos bancários é ilustrada pelo caso da Suécia. Enquanto bancos suecos introduziram taxas negativas sobre depósitos, o governo sueco permite pagamentos por conta (advance tax payments) sobre os quais dá uma pequena taxa de juro positiva (cerca de meio por cento). Devido a isto há um súbito inchaço da receita fiscal do governo sueco, com a qual ele não sabe bem o que fazer. As pessoas simplesmente comutaram da manutenção de depósitos bancários para a manutenção de direitos sobre o governo na forma de pagamentos antecipados. E uma vez que todo o objectivo de ter taxas de depósito negativas é permitir aos bancos, onde tais depósitos se acumulam, emprestar também a taxas negativas a fim de estimular o investimento na economia, se os próprios depósitos encolhem então este objectivo é claramente derrotado.

O caso sueco apenas ilustra a questão mais geral, nomeadamente que taxas de depósito negativas, e portanto taxas de concessão de empréstimo negativas pelo bancos numa escala generalizada, são impossíveis na medida em que meios alternativos de manter poder de compra que rendam uma taxa não negativa estejam disponíveis. Mesmo se pagamentos antecipados de impostos ao governo, atraindo alguma taxa positiva, não existissem, a simples manutenção de papel-moeda que produz uma taxa zero, impediria qualquer reviver da economia através de um regime de taxas de depósito negativas.

Assim, alguns economistas conservadores começaram agora a argumentar em favor de uma abolição conjunta do papel-moeda. Proeminente entre eles está um economista de Harvard, Kenneth Rogoff, que foi em tempos economista chefe do FMI e que escreveu um livro chamado A maldição do papel-moeda (The Curse of Cash) a argumentar precisamente isto. Ele naturalmente não está a pedir uma abolição do papel-moeda do dia para a noite; encara isto como algo que deveria ocorrer ao longo de um período de tempo razoavelmente prolongado. Mas a razão porque isto deveria ocorrer, segundo ele, não é apenas a que é avançada habitualmente, inclusive pelo governo indiano, nomeadamente que a abolição do papel-moeda elimina transacções não registadas e portanto reduz o âmbito do "dinheiro negro". Uma importante razão, além desta, é que torna possíveis as taxas negativas. Se o papel-moeda for simplesmente eliminado do sistema e toda a gente for forçada a manter e transaccionar em depósitos bancários, então taxas de depósito negativas podem ser impostas ao povo sem que este seja capaz de fazer algo acerca disto.

Deveriam ser notados três pontos quanto a este argumento. O primeiro é o seu autoritarismo absoluto. O que equivale a dizer é que para ressuscitar a economia capitalista de hoje deve ocorrer uma comutação maciça da distribuição do rendimento da generalidade do povo para os capitalistas, de modo que estes últimos sejam "induzidos" a fazer investimentos. Não só devemos nós ter capitalistas, e investimento pelos capitalistas, como único meio de estimular a economia (e não o gasto público), como também, para fazer com que os capitalistas empreendam tal investimento, o povo tem de suportar seja qual for o sofrimento necessário na forma de perdas de rendimento!

Isto é reificação com uma vingança. A abolição do papel-moeda é advogada no "interesse social", isto é, para a melhoria das condições do povo. Para a sua própria "melhoria", portanto, o povo, de acordo com este argumento, deve fazer seja quais forem os sacrifícios necessários, de modo a que o reino dos capitalistas permaneça imperturbável e incontestável.

O segundo ponto é que, mesmo com taxas de juro negativas, hoje é improvável qualquer ressurreição da economia capitalista mundial. Uma vez que o capitalismo moderno é dominado pelos oligopólios, os quais investem só de acordo com o crescimento esperado do mercado e cujo investimento é insensível à taxa de juro, enquanto o mercado permanecer estagnado (precisamente por causa desta crise) muito pouco investimento ocorreria, mesmo se houvesse um rebaixamento da taxa de juro até à região negativa – e este mesmo facto perpetuaria a crise.

O terceiro ponto a notar é que mesmo a abolição do papel-moeda não pressionará as taxas de juro para a região negativa. Isto acontece porque haveria outros meios que seriam utilizados se o papel-moeda se tornasse indisponível, os quais partilham com o papel-moeda a propriedade de terem muito poucos "custos financeiros" ("carrying costs"), isto é, cujo valor em relação ao seu volume é enorme (de modo que o custo de armazenagem é mínimo), e que não sofrem muito desgaste devido à armazenagem. Um dos tais meios óbvios é o ouro e se se procura que o papel-moeda seja abolido então as pessoas simplesmente comutarão para ouro – o qual, tal como o papel-moeda, tem virtualmente uma taxa de juro zero se o poder de compra for mantido nessa forma e que portanto impõe um mínimo de zero para a taxa de depósito bancário.

A espécie humana começou a sua jornada no âmago da moeda inicialmente através da utilização do ouro. É irónico que hoje, sob a mais avançada forma de capitalismo, estejam a ser feitas exigências que só nos empurrariam de volta para trás, para a era da moeda-ouro.

[O original encontra-se em peoplesdemocracy.in]

-------------------------------------------------------------------------------------------------

Nota da Fundación Bautista Álvarez, editora do dixital Terra e Tempo: As valoracións e opinións contidas nos artigos das nosas colaboradoras e dos nosos colaboradores -cuxo traballo desinteresado sempre agradeceremos- son da súa persoal e intransferíbel responsabilidade. A Fundación e mais a Unión do Povo Galego maniféstanse libremente en por elas mesmas cando o consideran oportuno. Libremente, tamén, os colaboradores e colaboradoras de Terra e Tempo son, por tanto, portavoces de si proprios e de máis ninguén.