A crise de preços do leite

Esta situaçom tem a ver com a evoluçom nos mercados internacionais mas também tem a ver com a estrutural empresarial existente no EE

Sucedem-se as mobilizaçons das/os produtores de leite galegas/os ao longo deste mês de Agosto em protesto polos baixos preços percebidos e polas ameaças de nom recolhida do leite. Em efeito os preços médios na Galiza som os mais baixo de todas as comunidades do Estado e estám entre os mais baixos da UE. Isto acontece despois dumha tendência à baixa que se prolonga quase ininterrumpidamente desde o começo de 2014. Esta situaçom tem a ver com a evoluçom nos mercados internacionais mas também tem a ver com a estrutural empresarial existente no EE e na Galiza e com decisons políticas adoptadas na UE, no EE e na Galiza.

O desmantelamento dos mecanismos de intervençom pública no mercado lácteo comunitário

Tradicionalmente os mecanismos da PAC conseguiram manter o mercado comunitário de produtos lácteos relativamente estável e isolado das oscilaçons nos mercados internacionais das principais commodities lácteas. Sem embargo as sucessivas reformas da PAC desde mediados desde a década de noventa, particularmente a denominada Reforma intermédia de 2003, modificárom de jeito importante a regulaçom do mercado de leite e lacticínios. Produziu-se o progressivo desmantelamento dos mecanismos públicos de intervençom no mercado, reduzindo os preços de intervençom e limitando as compras de intervençom. A intervençom comunitária ficou limitada a umha rede de segurança que teoricamente teria capacidade para agir em casos de crise severa. Simultaneamente debilitárom-se os mecanismos de protecçom da producçom comunitária frente á concorrência de produtos procedentes doutros Estados. Tornando deste jeito os mercados comunitários mais dependentes da evoluçom dos mercados internacionais. O denominado Exame de Saúde da PAC, aprovado a final de 2008, aprofundou nesse caminho liberalizador, ao aprovar um incremento gradual das quotas com vista à sua eliminaçom a partir de 2015. Estas reformas contárom com a aprovaçom dos sucessivos governos do Estado Espanhol, quer fosse o PP quer o PSOE o que governar. Na Galiza o BNG formulou alternativas a estas reformas e denunciou as consequências que iam ter, umhas denúncias que por desgraça com o tempo se confirmárom.

Em primeiro lugar estas reformas traduzírom-se inicalmente numha estabilizaçom do preço pago aos produtores na UE em termos correntes, mesmo com umha ligeira tendência à reduçom. Se trabalharmos em termos reais houvo umha marcada tendência à reduçom do preço percebido polos produtores. Umha queda que as próprias autoridades comunitárias contemplavam ao aprovar umha reduçom dos preços de intervençom dos produtos lácteos que eram objecto de compras públicas. Tendo em conta a paulatina reduçom dos preços de intervençom de manteiga e do leite magro em pó em 2009 o preço equivalente ao produtor lácteo ficou reduzido a apenas 215 euros/tonelada (21’5 céntimos/kg).

Em segundo lugar a paulatina eliminaçom na UE dos mecanismos de intervençom nos mercados agrários e a maior abertura do mercado europeu à concorrência internacional fam que as oscilaçons que se observam nos mercados internacionais se trasladem cada vez mais diretamente ao mercado comunitário. No gráfico 1 podemos ver como a quotizaçom dos produtos industriais (manteiga e leite magro em pó) objecto de intervençom por parte das autoridades comunitárias mantiveram um preço relativamente estável até 2007. A partir começam a experimentar fortes oscilaçons, quer à baixa quer à alta, que acompanham as oscilaçons nos mercados internacionais. Este problema -a instabilidade dos mercados- converteu-se em crónico e traslada-se aos produtores lácteos como podemos ver no gráfico 2. Um problema que repercute nom só no preço do leite senom que também afecta às principais matérias-primas utilizadas na alimentaçom animal e polo tanto aos custos de produçom.

Para entender a instabilidade que caracteriza aos mercados internacionais devemos ter em conta que a percentagem da produçom mundial que é objecto de comércio internacional é muito reduzida, apenas 7%. Som fundamentalmente commodities (leite em pó, a manteiga,...) e queijo. Ademais as exportaçons concentram-se num reduzido grupo de Estados (UE, Nova Zelândia, Estados Unidos, Austrália,...). Desta forma as alteraçons na produçom destes Estados podem ter significativos efeitos nos mercados internacionais de produtos lácteos. Com umhas quotizaçons marcadas fundamentalmente por Nova Zelândia que opera com uns custos de produçom muito reduzidos em comparaçom com a UE. Em frente a procura de alimentos é muito inelástica a respeito dos preços, o que provoca que pequenas variaçons da oferta originem movimentos mais importantes nas quotizaçons.

Porém durante a maior parte do que levamos de década as quotizaçons internacionais dos produtos industriais estivérom por riba das observadas na maior parte da década passada (com excepçom da bolha 2007/2008). Isto explica que o preço percebido polos produtores da UE-15 em termos nominais também fosse maior como vemos no gráfico 2.

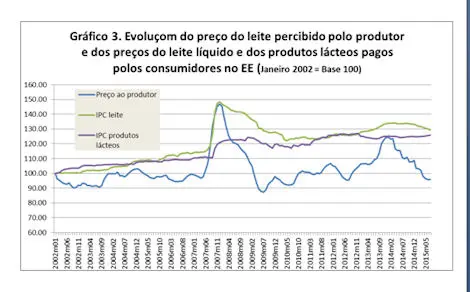

Em terceiro lugar existe umha clara desconexom entre a evoluçom dos preços pagos polos consumidores e os recebidos polos produtores lácteos. O Tribunal de Contas Europeu constatou que entre 2000 e 2007, os preços no consumidor aumentaram cerca de 15% de forma quase linear. No mesmo período, o índice dos preços do leite pagos aos produtores regista cinco anos consecutivos de descida, seguida de uma subida. No caso do EE achamos essa mesma desconexom (Gráfico 3). Enquanto nos últimos meses os produtores estám percebendo preços inferiores aos cobrados a começos de 2002 os consumidores estám pagando preços que som 25% maiores no caso dos produtos lácteos e 29% superiores no caso do leite líquido. Um fenómeno derivado da desigualde de poder entre os distintos elos da cadeia láctea (produçom-transformaçom-distribuiçom).

A fim das quotas lácteas

Neste contexto é no que se produz a fim do sistema de quotas em Abril de 2015. Lembremos que este remate foi precedido dum incremento gradual das quotas no conjunto da UE. A fim do contingentaçom da produçom está dando lugar a um incremento das entregas, 0’8% nos seis primeiros meses de 2015 em comparaçom com o mesmo período de 2014. Em 2014 já se produzira um forte incremento em comparaçom com os anos anteriores. O incremento de 2015 concentra-se em realidade nos três últimos meses (Abril, Maio e Junho), é dizer, quando deixárom de existir as quotas. Mais umha vez as previsons cumprem-se, a supressom das quotas origina um incremento da produçom na UE e umha queda dos preços percebidos polos produtores.

A aplicaçom do sistema de quotas na Galiza foi alvo de duras críticas por parte do nacionalismo. Sem embargo cumpre lembrar que a crítica nom se dirigia à existência dum mecanismo administrativo de controlo da produçom, senom a limitada quota atribuída às exploraçons num momento em que apenas começava a descolar a produçom láctea no nosso país. Quando se aplicou realmente o sistema (campanha 93/94) a quota média atribuída às exploraçons galegas foi duns 22 mil kg de leite por exploraçom, umha cifra muito inferior à média do Estado Espanhol e ainda mais se a comparamos com a média comunitária. Com todo é importante sinalar que foi a mobilizaçom dos gadeiros e das gadeiras, apoiada fundamentalmente polo nacionalismo, a que possibilitou que o sistema de quotas nom se aplicasse até 7 anos depois da incorporaçom à CEE (1986). Um período que permitiu conquistar um incremento da quota e polo tanto que a quantidade atribuída às exploraçons fosse superior: de nom ser por esse incremento a quota média atribuída às granjas galegas ainda seria inferior às 22 Tm!! O sistema de quotas, dada a reduzida quantidade atribuída inicialmente as exploraçons galegas supuxo um importante entrave ao seu desenvolvimento desde um primeiro momento. Um volume de produçom que nom permitia obter da venda de leite os ingressos necessários para viver desta atividade. Quando se implantou o sistema de quotas na CEE afetou a umhas granjas que nas décadas anteriores se modernizaram de forma notável e aumentaram a sua produçom significativamente. No caso galego a limitaçom afetou a umhas exploraçons que apenas estavam começando a desenvolver o seu potencial produtivo.

Ademais durante estas décadas de aplicaçom do sistema de quotas observou-se como a contingentaçom afetou em muita maior medida às exploraçons galegas que às do resto do Estado. Pola menor quota média atribuída inicialmente às nossas exploraçons, polo maior potencial produtivo na Galiza e também pola escassez de alternativas produtivas ou de emprego no nosso país. Destarte vimos como as exploraçons que produzírom por riba da sua quota se concentrárom ano tras ano no nosso país, que os planos de abandono subvencionado tivérom um menor impacto na Galiza e a procura de quota nas distribuiçons administrativas foi muito maior no nosso país enquanto noutras comunidades apenas cobriu os abandonos.

A queda dos preços

A crise de preços que sofremos e a instabilidade é umha consequência necessária e previsível das reformas da PAC (desmantelamento dos mecanismos de intervençom e abertura internacional).

Em efeito desde começos de 2014 observa-se umha queda continuas nas quotizaçons internacionais dos principais produtos internacionais. No gráfico 1 podemos observá-lo no caso da UE, seguindo a tendência que marcam as exportaçons de Nova Zelândia. Essa evoluçom é consequência do crescimento da produçom em 2014 nos principais exportadores mundiais (UE, Nova Zelândia, EUA, Austrália), especialmente forte no caso de Nova Zelândia. Em 2015 a produçom continua crescendo a pesar de que a seca a começos de ano em Nova Zelândia fixo que se reduzisse durante um par de meses. Lembremos que a produçom nesse Estado se baseia na produçom forrageira própria. O pico da produçom ainda está por produzir-se (Outubro-Novembro). Na UE a fim das quotas está dando lugar a um incremento da produçom especialmente forte nalguns dos tradicionais exportadores comunitários, Irlanda (+12’3%), Holanda (+5’9%). No próprio Estado Espanhol está-se produzindo um incremento importante das entregas.

Frente a este incremento da oferta a procura dos importadores vê-se limitada pola significativa queda das importaçons por parte de China. A isto devemos somar-lhe no caso da UE o embargo de Rússia. Estes dous factores estám supondo umha notável merma na procura mundial de produtos lácteos.

O incremento da oferta e a reduçom da procura nos mercados internacionais explicam a tendência à baixa ao longo de 2014 e 2015 das quotizaçons internacionais das commodities lácteas. Na medida em que fruto das reformas da PAC o mercado comunitário se vinculou ao internacional o mercado comunitário seguiu a mesma tendência.

Galiza

Como sabemos no caso galego o preço ao produtor situa-se em níveis particularmente baixos dentro do contexto comunitário. Ademais no nosso caso assistimos a ameaças de nom recolhida do leite que nom se estám produzindo no resto do Estado. Para entender isto devemos ter em conta algumhas características do mercado lácteo galego e do Estado Espanhol:

-A dependência da indústria da fabricaçom do leite envasado e a utilizaçom por parte da distribuiçom deste produto como um reclamo, um produto com preços muito baixos para atrair ao consumidor ao estabelecimento. Esta estratégia pressiona à baixa o preço percebido polos fabricantes e os gadeiros, reduzindo as suas margens. Ademais devemos ter em conta que a alça de preços do leite ao consumidor em 2008 e a crise deu lugar a um forte crescimento da quota de mercado das marcas brancas ou marcas do distribuidor incrementando o seu poder de mercado.

-A pressom das importaçons a baixo preço, utilizadas tanto pola indústria como pola distribuiçom e que pressionam os preços à baixa. Com a fim das quotas este fator pode alcançar umha maior relevância.

-A falta de estruturaçom da cadeia láctea na Galiza e no Estado Espanhol. A diferença doutros Estados da UE nom existe no EE umha tradiçom de relaçons interprofissionais que contribuam a organizar e dar-lhe estabilidade ao sector. A isto nom e alheio o papel fundamental que tenhem na industria e na distribuiçom empresas de capital foráneo, empresas que tanto podem abastecer-se aqui como através de importaçons do seu país de origem.

O acordo francês

Nessa existencia dumha interprofissional[1] forte é precisamente onde achamos umha das diferenças entre a Galiza e a França. Neste Estado existe umha longa tradiçom de acordos interprofissionais sobre distintos aspectos, entre outros, a evoluçom dos preços ao produtor.

Esta diferença nom se explica unicamente por fatores empresariais senom também pola relevância política do sector lácteo. Enquanto em França é umha preocupaçom de primeira ordem para as autoridades políticas no caso do Estado Espanhol o sector lácteo nunca estivo entre as prioridades do Ministério de Agricultura. O governo galego, embora tenha competências limitadas, na maior parte dos casos contentou-se com atuar seguindo as diretrizes de Madrid. O período 2005-2009 foi umha excepçom com a posta em marcha dum germe de interprofissional no nosso país (Mesa do Leite, Observatório do Sector Lácteo, acordos sobre o modelo de recibo e sobre o modelo de contrato-tipo,…) e com a administraçom galega atuando como um agente ativo na estruturaçom do sector. Essa dinâmica coincidiu precisamente com um momento no que os preços na Galiza se situárom por riba da média do Estado ou do preço francês.

Nesse período observou-se como por parte do Ministério de Agricultura e também das principais empresas de capital doutras partes do Estado ou francês se tratavam de dificultar os acordos a nível galego.

No desenvolvimento das relaçons interprofissionais as autoridades políticas tenhem um papel fundamental. Acabamos de vê-lo precisamente no acordo francês. Foi o ministro de agricultura francês o que reuniu na sede do Ministério ao conjunto de agentes da cadeia láctea, desde a produçom até a distribuiçom, para conseguir que tras varias horas de reuniom saissem com um acordo sobre o preço. Que impide ao governo do Estado atuar assim? Está claro que nom existe um problema na normativa comunitária, do contrário o governo francês nom atuaria assim. Poderia exisitir um problema na normativa espanhola. Nesse caso o governo do PP tem a maioria absoluta necessária para introduzir os câmbios necessários. Câmbios se for preciso que contemplem o papel da administraçom para conseguir acordos que equilibrem as relaçons entre os agentes da cadeia e permitam umha distribuiçom do valor mais justa entre os mesmos. Evitando desta forma interpretaçons restritivas por parte do Tribunal de Defesa da Competência espanhol. O PP nom só tem a maioria absoluta senom que contou com tempo abondo para fazê-lo nesta legislatura que está terminando, conhecedor de que o sistema de quotas finalizava em Março de 2015.

O problema para que no Estado Espanhol nom exista um acordo similar ao francês nom é legal, é um problema político, ou bem nom lhe importa o sector lácteo galego ou bem nom tem ascendência sobre a indústria e a distribuiçom, ou bem ambas cousas. Nom é necessária que o acordo se plasme no BOE só que os agente o cumpram. Onde o governo francês consegue a anuência da indústria e da distribuiçom para subir o preço que cobram as gadeiras e os gadeiros, o governo de Rajoy -com o aplauso de Feijoo- reune aos agentes da cadeia para tirar-se fotos e fazer vagas declaraçons.

O acordo francês nom é a panaceia para os problemas do sector. Entre outras cousas porque esse acordo para que o preço ao produtor alcance 34 céntimos/litro nom se refere ao conjunto do leite produzido nesse Estado, deixa fora por exemplo ao leite que se destina à elaboraçom de produtos para a exportaçom, no caso francês umha parte muito importante. Sem embargo no Estado Espanhol a imensa maioria do leite produzido destina-se ao consumo interno e para produtos que estariam englobados num acordo similar ao francês.

O Ministério de Agricultura espanhol na vez dum acordo sobre preços anúncia-nos agora a concessom dumha ajuda, a falta de conhecer os pormenores da mesma bem-vinda seja. Mais umha mostra de que as mobilizaçons si servem, mais ainda quando vai haver eleiçons em poucos meses. Agora bem, a ajuda pode paliar a situaçom económica dalgumhas exploraçons no curto prazo, sem embargo os problemas reaparecerám mais cedo que tarde se nom se resolvem os problemas de fundo.

Reformas de fundo

O acordo francês nom é sem embargo um modelo para o futuro. Pode supor um alivio para as exploraçons, muito importante neste momento, mas seguramente a própria dinâmica do mercado fará que os problemas se repitam no futuro.

O denominado pacote lácteo aprovado na UE nom resolve os problemas do sector produtor tal e como o nacionalismo galego advertiu no se momento. Embora as gadeiras e os gadeiros podam criar organizaçons de produtores lácteas[2] o seu poder de negociaçom nom se equilibra com o da indústria, entre outras razons, porque o leite cru é um produto perecedouro e as exploraçons apenas tenhem capacidade de armazenamento do mesmo.

O problema de fundo no caso da UE está na eliminaçom dos mecanismos de intervençom no mercado e na ligaçom do mercado comunitário de produtos lácteos ao instável mercado internacional. É preciso retomar os mecanismos de intervençom pública (control da produçom, compras de intervençom a preços superiores,...) que permitam proteger o mercado comunitário da instabilidade dos mercados internacionais e evitar os afundimentos do preço.

Agora bem, nom se trata de volver cara atrás, nom se trata de volver a um sistema de quotas que discriminava às exploraçons galegas e a um sistema de garantia de preços que favorece às exploraçons de maior dimensom. Neste sentido o nacionalismo galego tem formulado proposta destinadas à redistribuiçom da produçom e do apoio no conjunto da UE. Mesmo desde a Conselharia do Meio Rural no período 2005-2009 formulou propostas nesse sentido.

Nesse sentido devem tomar-se medidas que permitam um reparto mais justo das ajudas da PAC. Em França, por exemplo, o governo optou por aplicar a pagamento adicional ás primeiras hectares de cada exploraçom o que vai beneficiar as pequenas e medianas exploraçons, entre eles a maioria das exploraçons de bovino. No caso espanhol o governo central nom quixo aplicar essa medida e preferiu manter o injusto e discriminatório para Galiza reparto das ajudas da PAC.

No caso do Estado Espanhol os partidos estatais venhem partilhando os aspectos essenciais da PAC e dando o seu visto bom às sucessivas reformas da mesma. Neste sentido as negociaçons em curso entre a UE e os Estados Unidos sobre a Parceria Transatlántica sobre Comércio e Investimento podem supor um novo revês com o visto bom novamente do PP e do PSOE.

Às medidas necessárias no âmbito comunitário no caso galego devemos sumar-lhe outras:

- É necessário criar umha interprofissional na que se podam alcançar acordos entre os distintos agentes da cadeia, acordos que dotem de estabilidade ao sector e que permitam um reparto mais equilibrado do valor gerado ao longo da cadeia. Mesmo num Estado tam centralista como na França existem os CRIEL (Centre Régional Interprofessionnel de l’Economie laitière) nos que se concretam múltiples aspectos das relaçons interprofissionais (elaboraçom de índizes sobre evoluçom de preços, pagamentos de qualidade,...)

- Cumpre reforçar a transformaçom de base cooperativa no nosso país permitindo que a criaçom de valor e de emprego fique no nosso país e beneficie em maior medida aos próprios produtores. Para isto é imprescindível um forte compromisso público.

- É fundamental ampliar a base territorial das exploraçons para reduzir o que é o principal custo de produçom nas exploraçons lácteas, o de alimentaçom. Um aspecto fundamental para a supervivência do sector num contexto como o atual.

Em todos estes aspectos o governo de Feijoo jogou um papel muito negativo: desmontando os germes de interprofissional galega, apoiando o calote de Alimentos Lácteos por interesse partidários da imensa maioria do tecido cooperativo galego, desativando o contrato de exploraçom substentável ou paralisando o Banco de Terras som alguns dos aspectos que lhe estám passando fatura ao sector.

[1] Noutros Estados nom existe umha tradiçom de relaçons interprofissionais mas existem cooperativas que concentram a produçom e que transformam o leite. No caso do Estado o peso das cooperativas transformadoras é escasso, mais ainda na Galiza. Neste sentido cumpre lembrar a responsabilidade do do governo de Feijoo à hora de botar abaixo o projecto que tinham um amplo grupe cooperativas encabezadas por Feiraco para a fábrica que tinha Pascual em Outeiro de Rei. Feijoo preferiu apoiar o projecto de Alimentos Lácteos dirigido por pessoas afins ao PP que terminou com um fracasso absoluto e importantes perdas para os gadeiros e as cooperativas implicadas.

[2] Rosa Quintana afirmou recentemente que o acordo francés foi possível pola existencia dumha única organizaçom de produtores. Afirmaçom falsa e que ademáis demostra o desconhecimento da conselheira da normativa comunitária porque isso si está proibido pola mesma.

-------------------------------------------------------------------------------------------------

Nota da Fundación Bautista Álvarez, editora do dixital Terra e Tempo: As valoracións e opinións contidas nos artigos das nosas colaboradoras e dos nosos colaboradores -cuxo traballo desinteresado sempre agradeceremos- son da súa persoal e intransferíbel responsabilidade. A Fundación e mais a Unión do Povo Galego maniféstanse libremente en por elas mesmas cando o consideran oportuno. Libremente, tamén, os colaboradores e colaboradoras de Terra e Tempo son, por tanto, portavoces de si proprios e de máis ninguén.

Sucedem-se as mobilizaçons das/os produtores de leite galegas/os ao longo deste mês de Agosto em protesto polos baixos preços percebidos e polas ameaças de nom recolhida do leite. Em efeito os preços médios na Galiza som os mais baixo de todas as comunidades do Estado e estám entre os mais baixos da UE. Isto acontece despois dumha tendência à baixa que se prolonga quase ininterrumpidamente desde o começo de 2014. Esta situaçom tem a ver com a evoluçom nos mercados internacionais mas também tem a ver com a estrutural empresarial existente no EE e na Galiza e com decisons políticas adoptadas na UE, no EE e na Galiza.

O desmantelamento dos mecanismos de intervençom pública no mercado lácteo comunitário

Tradicionalmente os mecanismos da PAC conseguiram manter o mercado comunitário de produtos lácteos relativamente estável e isolado das oscilaçons nos mercados internacionais das principais commodities lácteas. Sem embargo as sucessivas reformas da PAC desde mediados desde a década de noventa, particularmente a denominada Reforma intermédia de 2003, modificárom de jeito importante a regulaçom do mercado de leite e lacticínios. Produziu-se o progressivo desmantelamento dos mecanismos públicos de intervençom no mercado, reduzindo os preços de intervençom e limitando as compras de intervençom. A intervençom comunitária ficou limitada a umha rede de segurança que teoricamente teria capacidade para agir em casos de crise severa. Simultaneamente debilitárom-se os mecanismos de protecçom da producçom comunitária frente á concorrência de produtos procedentes doutros Estados. Tornando deste jeito os mercados comunitários mais dependentes da evoluçom dos mercados internacionais. O denominado Exame de Saúde da PAC, aprovado a final de 2008, aprofundou nesse caminho liberalizador, ao aprovar um incremento gradual das quotas com vista à sua eliminaçom a partir de 2015. Estas reformas contárom com a aprovaçom dos sucessivos governos do Estado Espanhol, quer fosse o PP quer o PSOE o que governar. Na Galiza o BNG formulou alternativas a estas reformas e denunciou as consequências que iam ter, umhas denúncias que por desgraça com o tempo se confirmárom.

Em primeiro lugar estas reformas traduzírom-se inicalmente numha estabilizaçom do preço pago aos produtores na UE em termos correntes, mesmo com umha ligeira tendência à reduçom. Se trabalharmos em termos reais houvo umha marcada tendência à reduçom do preço percebido polos produtores. Umha queda que as próprias autoridades comunitárias contemplavam ao aprovar umha reduçom dos preços de intervençom dos produtos lácteos que eram objecto de compras públicas. Tendo em conta a paulatina reduçom dos preços de intervençom de manteiga e do leite magro em pó em 2009 o preço equivalente ao produtor lácteo ficou reduzido a apenas 215 euros/tonelada (21’5 céntimos/kg).

Em segundo lugar a paulatina eliminaçom na UE dos mecanismos de intervençom nos mercados agrários e a maior abertura do mercado europeu à concorrência internacional fam que as oscilaçons que se observam nos mercados internacionais se trasladem cada vez mais diretamente ao mercado comunitário. No gráfico 1 podemos ver como a quotizaçom dos produtos industriais (manteiga e leite magro em pó) objecto de intervençom por parte das autoridades comunitárias mantiveram um preço relativamente estável até 2007. A partir começam a experimentar fortes oscilaçons, quer à baixa quer à alta, que acompanham as oscilaçons nos mercados internacionais. Este problema -a instabilidade dos mercados- converteu-se em crónico e traslada-se aos produtores lácteos como podemos ver no gráfico 2. Um problema que repercute nom só no preço do leite senom que também afecta às principais matérias-primas utilizadas na alimentaçom animal e polo tanto aos custos de produçom.

Para entender a instabilidade que caracteriza aos mercados internacionais devemos ter em conta que a percentagem da produçom mundial que é objecto de comércio internacional é muito reduzida, apenas 7%. Som fundamentalmente commodities (leite em pó, a manteiga,...) e queijo. Ademais as exportaçons concentram-se num reduzido grupo de Estados (UE, Nova Zelândia, Estados Unidos, Austrália,...). Desta forma as alteraçons na produçom destes Estados podem ter significativos efeitos nos mercados internacionais de produtos lácteos. Com umhas quotizaçons marcadas fundamentalmente por Nova Zelândia que opera com uns custos de produçom muito reduzidos em comparaçom com a UE. Em frente a procura de alimentos é muito inelástica a respeito dos preços, o que provoca que pequenas variaçons da oferta originem movimentos mais importantes nas quotizaçons.

Porém durante a maior parte do que levamos de década as quotizaçons internacionais dos produtos industriais estivérom por riba das observadas na maior parte da década passada (com excepçom da bolha 2007/2008). Isto explica que o preço percebido polos produtores da UE-15 em termos nominais também fosse maior como vemos no gráfico 2.

Em terceiro lugar existe umha clara desconexom entre a evoluçom dos preços pagos polos consumidores e os recebidos polos produtores lácteos. O Tribunal de Contas Europeu constatou que entre 2000 e 2007, os preços no consumidor aumentaram cerca de 15% de forma quase linear. No mesmo período, o índice dos preços do leite pagos aos produtores regista cinco anos consecutivos de descida, seguida de uma subida. No caso do EE achamos essa mesma desconexom (Gráfico 3). Enquanto nos últimos meses os produtores estám percebendo preços inferiores aos cobrados a começos de 2002 os consumidores estám pagando preços que som 25% maiores no caso dos produtos lácteos e 29% superiores no caso do leite líquido. Um fenómeno derivado da desigualde de poder entre os distintos elos da cadeia láctea (produçom-transformaçom-distribuiçom).

A fim das quotas lácteas

Neste contexto é no que se produz a fim do sistema de quotas em Abril de 2015. Lembremos que este remate foi precedido dum incremento gradual das quotas no conjunto da UE. A fim do contingentaçom da produçom está dando lugar a um incremento das entregas, 0’8% nos seis primeiros meses de 2015 em comparaçom com o mesmo período de 2014. Em 2014 já se produzira um forte incremento em comparaçom com os anos anteriores. O incremento de 2015 concentra-se em realidade nos três últimos meses (Abril, Maio e Junho), é dizer, quando deixárom de existir as quotas. Mais umha vez as previsons cumprem-se, a supressom das quotas origina um incremento da produçom na UE e umha queda dos preços percebidos polos produtores.

A aplicaçom do sistema de quotas na Galiza foi alvo de duras críticas por parte do nacionalismo. Sem embargo cumpre lembrar que a crítica nom se dirigia à existência dum mecanismo administrativo de controlo da produçom, senom a limitada quota atribuída às exploraçons num momento em que apenas começava a descolar a produçom láctea no nosso país. Quando se aplicou realmente o sistema (campanha 93/94) a quota média atribuída às exploraçons galegas foi duns 22 mil kg de leite por exploraçom, umha cifra muito inferior à média do Estado Espanhol e ainda mais se a comparamos com a média comunitária. Com todo é importante sinalar que foi a mobilizaçom dos gadeiros e das gadeiras, apoiada fundamentalmente polo nacionalismo, a que possibilitou que o sistema de quotas nom se aplicasse até 7 anos depois da incorporaçom à CEE (1986). Um período que permitiu conquistar um incremento da quota e polo tanto que a quantidade atribuída às exploraçons fosse superior: de nom ser por esse incremento a quota média atribuída às granjas galegas ainda seria inferior às 22 Tm!! O sistema de quotas, dada a reduzida quantidade atribuída inicialmente as exploraçons galegas supuxo um importante entrave ao seu desenvolvimento desde um primeiro momento. Um volume de produçom que nom permitia obter da venda de leite os ingressos necessários para viver desta atividade. Quando se implantou o sistema de quotas na CEE afetou a umhas granjas que nas décadas anteriores se modernizaram de forma notável e aumentaram a sua produçom significativamente. No caso galego a limitaçom afetou a umhas exploraçons que apenas estavam começando a desenvolver o seu potencial produtivo.

Ademais durante estas décadas de aplicaçom do sistema de quotas observou-se como a contingentaçom afetou em muita maior medida às exploraçons galegas que às do resto do Estado. Pola menor quota média atribuída inicialmente às nossas exploraçons, polo maior potencial produtivo na Galiza e também pola escassez de alternativas produtivas ou de emprego no nosso país. Destarte vimos como as exploraçons que produzírom por riba da sua quota se concentrárom ano tras ano no nosso país, que os planos de abandono subvencionado tivérom um menor impacto na Galiza e a procura de quota nas distribuiçons administrativas foi muito maior no nosso país enquanto noutras comunidades apenas cobriu os abandonos.

A queda dos preços

A crise de preços que sofremos e a instabilidade é umha consequência necessária e previsível das reformas da PAC (desmantelamento dos mecanismos de intervençom e abertura internacional).

Em efeito desde começos de 2014 observa-se umha queda continuas nas quotizaçons internacionais dos principais produtos internacionais. No gráfico 1 podemos observá-lo no caso da UE, seguindo a tendência que marcam as exportaçons de Nova Zelândia. Essa evoluçom é consequência do crescimento da produçom em 2014 nos principais exportadores mundiais (UE, Nova Zelândia, EUA, Austrália), especialmente forte no caso de Nova Zelândia. Em 2015 a produçom continua crescendo a pesar de que a seca a começos de ano em Nova Zelândia fixo que se reduzisse durante um par de meses. Lembremos que a produçom nesse Estado se baseia na produçom forrageira própria. O pico da produçom ainda está por produzir-se (Outubro-Novembro). Na UE a fim das quotas está dando lugar a um incremento da produçom especialmente forte nalguns dos tradicionais exportadores comunitários, Irlanda (+12’3%), Holanda (+5’9%). No próprio Estado Espanhol está-se produzindo um incremento importante das entregas.

Frente a este incremento da oferta a procura dos importadores vê-se limitada pola significativa queda das importaçons por parte de China. A isto devemos somar-lhe no caso da UE o embargo de Rússia. Estes dous factores estám supondo umha notável merma na procura mundial de produtos lácteos.

O incremento da oferta e a reduçom da procura nos mercados internacionais explicam a tendência à baixa ao longo de 2014 e 2015 das quotizaçons internacionais das commodities lácteas. Na medida em que fruto das reformas da PAC o mercado comunitário se vinculou ao internacional o mercado comunitário seguiu a mesma tendência.

Galiza

Como sabemos no caso galego o preço ao produtor situa-se em níveis particularmente baixos dentro do contexto comunitário. Ademais no nosso caso assistimos a ameaças de nom recolhida do leite que nom se estám produzindo no resto do Estado. Para entender isto devemos ter em conta algumhas características do mercado lácteo galego e do Estado Espanhol:

-A dependência da indústria da fabricaçom do leite envasado e a utilizaçom por parte da distribuiçom deste produto como um reclamo, um produto com preços muito baixos para atrair ao consumidor ao estabelecimento. Esta estratégia pressiona à baixa o preço percebido polos fabricantes e os gadeiros, reduzindo as suas margens. Ademais devemos ter em conta que a alça de preços do leite ao consumidor em 2008 e a crise deu lugar a um forte crescimento da quota de mercado das marcas brancas ou marcas do distribuidor incrementando o seu poder de mercado.

-A pressom das importaçons a baixo preço, utilizadas tanto pola indústria como pola distribuiçom e que pressionam os preços à baixa. Com a fim das quotas este fator pode alcançar umha maior relevância.

-A falta de estruturaçom da cadeia láctea na Galiza e no Estado Espanhol. A diferença doutros Estados da UE nom existe no EE umha tradiçom de relaçons interprofissionais que contribuam a organizar e dar-lhe estabilidade ao sector. A isto nom e alheio o papel fundamental que tenhem na industria e na distribuiçom empresas de capital foráneo, empresas que tanto podem abastecer-se aqui como através de importaçons do seu país de origem.

O acordo francês

Nessa existencia dumha interprofissional[1] forte é precisamente onde achamos umha das diferenças entre a Galiza e a França. Neste Estado existe umha longa tradiçom de acordos interprofissionais sobre distintos aspectos, entre outros, a evoluçom dos preços ao produtor.

Esta diferença nom se explica unicamente por fatores empresariais senom também pola relevância política do sector lácteo. Enquanto em França é umha preocupaçom de primeira ordem para as autoridades políticas no caso do Estado Espanhol o sector lácteo nunca estivo entre as prioridades do Ministério de Agricultura. O governo galego, embora tenha competências limitadas, na maior parte dos casos contentou-se com atuar seguindo as diretrizes de Madrid. O período 2005-2009 foi umha excepçom com a posta em marcha dum germe de interprofissional no nosso país (Mesa do Leite, Observatório do Sector Lácteo, acordos sobre o modelo de recibo e sobre o modelo de contrato-tipo,…) e com a administraçom galega atuando como um agente ativo na estruturaçom do sector. Essa dinâmica coincidiu precisamente com um momento no que os preços na Galiza se situárom por riba da média do Estado ou do preço francês.

Nesse período observou-se como por parte do Ministério de Agricultura e também das principais empresas de capital doutras partes do Estado ou francês se tratavam de dificultar os acordos a nível galego.

No desenvolvimento das relaçons interprofissionais as autoridades políticas tenhem um papel fundamental. Acabamos de vê-lo precisamente no acordo francês. Foi o ministro de agricultura francês o que reuniu na sede do Ministério ao conjunto de agentes da cadeia láctea, desde a produçom até a distribuiçom, para conseguir que tras varias horas de reuniom saissem com um acordo sobre o preço. Que impide ao governo do Estado atuar assim? Está claro que nom existe um problema na normativa comunitária, do contrário o governo francês nom atuaria assim. Poderia exisitir um problema na normativa espanhola. Nesse caso o governo do PP tem a maioria absoluta necessária para introduzir os câmbios necessários. Câmbios se for preciso que contemplem o papel da administraçom para conseguir acordos que equilibrem as relaçons entre os agentes da cadeia e permitam umha distribuiçom do valor mais justa entre os mesmos. Evitando desta forma interpretaçons restritivas por parte do Tribunal de Defesa da Competência espanhol. O PP nom só tem a maioria absoluta senom que contou com tempo abondo para fazê-lo nesta legislatura que está terminando, conhecedor de que o sistema de quotas finalizava em Março de 2015.

O problema para que no Estado Espanhol nom exista um acordo similar ao francês nom é legal, é um problema político, ou bem nom lhe importa o sector lácteo galego ou bem nom tem ascendência sobre a indústria e a distribuiçom, ou bem ambas cousas. Nom é necessária que o acordo se plasme no BOE só que os agente o cumpram. Onde o governo francês consegue a anuência da indústria e da distribuiçom para subir o preço que cobram as gadeiras e os gadeiros, o governo de Rajoy -com o aplauso de Feijoo- reune aos agentes da cadeia para tirar-se fotos e fazer vagas declaraçons.

O acordo francês nom é a panaceia para os problemas do sector. Entre outras cousas porque esse acordo para que o preço ao produtor alcance 34 céntimos/litro nom se refere ao conjunto do leite produzido nesse Estado, deixa fora por exemplo ao leite que se destina à elaboraçom de produtos para a exportaçom, no caso francês umha parte muito importante. Sem embargo no Estado Espanhol a imensa maioria do leite produzido destina-se ao consumo interno e para produtos que estariam englobados num acordo similar ao francês.

O Ministério de Agricultura espanhol na vez dum acordo sobre preços anúncia-nos agora a concessom dumha ajuda, a falta de conhecer os pormenores da mesma bem-vinda seja. Mais umha mostra de que as mobilizaçons si servem, mais ainda quando vai haver eleiçons em poucos meses. Agora bem, a ajuda pode paliar a situaçom económica dalgumhas exploraçons no curto prazo, sem embargo os problemas reaparecerám mais cedo que tarde se nom se resolvem os problemas de fundo.

Reformas de fundo

O acordo francês nom é sem embargo um modelo para o futuro. Pode supor um alivio para as exploraçons, muito importante neste momento, mas seguramente a própria dinâmica do mercado fará que os problemas se repitam no futuro.

O denominado pacote lácteo aprovado na UE nom resolve os problemas do sector produtor tal e como o nacionalismo galego advertiu no se momento. Embora as gadeiras e os gadeiros podam criar organizaçons de produtores lácteas[2] o seu poder de negociaçom nom se equilibra com o da indústria, entre outras razons, porque o leite cru é um produto perecedouro e as exploraçons apenas tenhem capacidade de armazenamento do mesmo.

O problema de fundo no caso da UE está na eliminaçom dos mecanismos de intervençom no mercado e na ligaçom do mercado comunitário de produtos lácteos ao instável mercado internacional. É preciso retomar os mecanismos de intervençom pública (control da produçom, compras de intervençom a preços superiores,...) que permitam proteger o mercado comunitário da instabilidade dos mercados internacionais e evitar os afundimentos do preço.

Agora bem, nom se trata de volver cara atrás, nom se trata de volver a um sistema de quotas que discriminava às exploraçons galegas e a um sistema de garantia de preços que favorece às exploraçons de maior dimensom. Neste sentido o nacionalismo galego tem formulado proposta destinadas à redistribuiçom da produçom e do apoio no conjunto da UE. Mesmo desde a Conselharia do Meio Rural no período 2005-2009 formulou propostas nesse sentido.

Nesse sentido devem tomar-se medidas que permitam um reparto mais justo das ajudas da PAC. Em França, por exemplo, o governo optou por aplicar a pagamento adicional ás primeiras hectares de cada exploraçom o que vai beneficiar as pequenas e medianas exploraçons, entre eles a maioria das exploraçons de bovino. No caso espanhol o governo central nom quixo aplicar essa medida e preferiu manter o injusto e discriminatório para Galiza reparto das ajudas da PAC.

No caso do Estado Espanhol os partidos estatais venhem partilhando os aspectos essenciais da PAC e dando o seu visto bom às sucessivas reformas da mesma. Neste sentido as negociaçons em curso entre a UE e os Estados Unidos sobre a Parceria Transatlántica sobre Comércio e Investimento podem supor um novo revês com o visto bom novamente do PP e do PSOE.

Às medidas necessárias no âmbito comunitário no caso galego devemos sumar-lhe outras:

- É necessário criar umha interprofissional na que se podam alcançar acordos entre os distintos agentes da cadeia, acordos que dotem de estabilidade ao sector e que permitam um reparto mais equilibrado do valor gerado ao longo da cadeia. Mesmo num Estado tam centralista como na França existem os CRIEL (Centre Régional Interprofessionnel de l’Economie laitière) nos que se concretam múltiples aspectos das relaçons interprofissionais (elaboraçom de índizes sobre evoluçom de preços, pagamentos de qualidade,...)

- Cumpre reforçar a transformaçom de base cooperativa no nosso país permitindo que a criaçom de valor e de emprego fique no nosso país e beneficie em maior medida aos próprios produtores. Para isto é imprescindível um forte compromisso público.

- É fundamental ampliar a base territorial das exploraçons para reduzir o que é o principal custo de produçom nas exploraçons lácteas, o de alimentaçom. Um aspecto fundamental para a supervivência do sector num contexto como o atual.

Em todos estes aspectos o governo de Feijoo jogou um papel muito negativo: desmontando os germes de interprofissional galega, apoiando o calote de Alimentos Lácteos por interesse partidários da imensa maioria do tecido cooperativo galego, desativando o contrato de exploraçom substentável ou paralisando o Banco de Terras som alguns dos aspectos que lhe estám passando fatura ao sector.

[1] Noutros Estados nom existe umha tradiçom de relaçons interprofissionais mas existem cooperativas que concentram a produçom e que transformam o leite. No caso do Estado o peso das cooperativas transformadoras é escasso, mais ainda na Galiza. Neste sentido cumpre lembrar a responsabilidade do do governo de Feijoo à hora de botar abaixo o projecto que tinham um amplo grupe cooperativas encabezadas por Feiraco para a fábrica que tinha Pascual em Outeiro de Rei. Feijoo preferiu apoiar o projecto de Alimentos Lácteos dirigido por pessoas afins ao PP que terminou com um fracasso absoluto e importantes perdas para os gadeiros e as cooperativas implicadas.

[2] Rosa Quintana afirmou recentemente que o acordo francés foi possível pola existencia dumha única organizaçom de produtores. Afirmaçom falsa e que ademáis demostra o desconhecimento da conselheira da normativa comunitária porque isso si está proibido pola mesma.

-------------------------------------------------------------------------------------------------

Nota da Fundación Bautista Álvarez, editora do dixital Terra e Tempo: As valoracións e opinións contidas nos artigos das nosas colaboradoras e dos nosos colaboradores -cuxo traballo desinteresado sempre agradeceremos- son da súa persoal e intransferíbel responsabilidade. A Fundación e mais a Unión do Povo Galego maniféstanse libremente en por elas mesmas cando o consideran oportuno. Libremente, tamén, os colaboradores e colaboradoras de Terra e Tempo son, por tanto, portavoces de si proprios e de máis ninguén.